快捷导航

Quick Navigation

联系我们

AI存储新周期:NAND的攻城取HDD的守疆

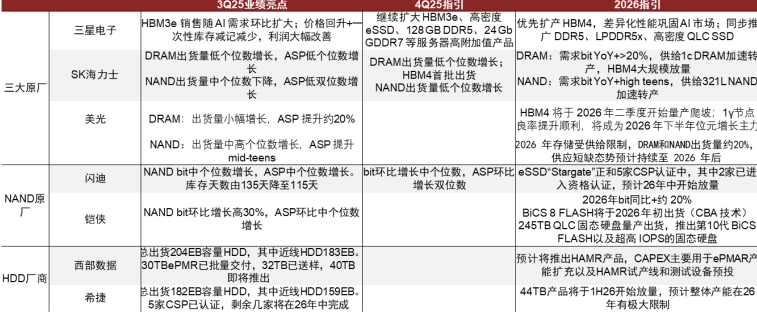

产能侧:隆重的产能扩张无望支撑更长时间维度价钱的上涨,NAND寡头款式稳中有变。海外原厂对NAND产能扩张持隆重立场,以高密度、高容量的手艺线转型为从。目前NAND Flash合作款式不变,3Q25全球NAND Flash市场top5收入合计占比超90%。此中铠侠和闪迪合伙新工场已于3Q25投产,引入BiCS8先辈工艺,将于1H26贡献收入。连系供需来看,我们估计供给严重至多持续到2026岁尾,NAND原厂无望通过供给端的把控支撑价钱多季度的持续上涨,2026年NAND价钱或将维持高位。此外,长江存储的扩产以及其Xtacking架构的劣势也无望沉塑国内NAND供应款式。

HDD:仍是云计较厂商冷存储的高性价比之选。HDD和SSD比拟焦点劣势次要正在单元存储成本、TCO、物理存储机能好。瞻望将来,跟着NAND手艺的升级,HDD的成本劣势将有所减弱(目前价差正在4-6倍)。我们认为将来HDD使用将聚焦于超大规模数据湖以及冷数据归档,将来三年市场规模增速约15%。

5) 下逛库存周期叠加:终端需求的波动,通过“牛鞭效应”从品牌厂、模组厂、原厂的库存办理中放大,下逛厂商库存水位凡是进一步放大及时价钱的涨跌。

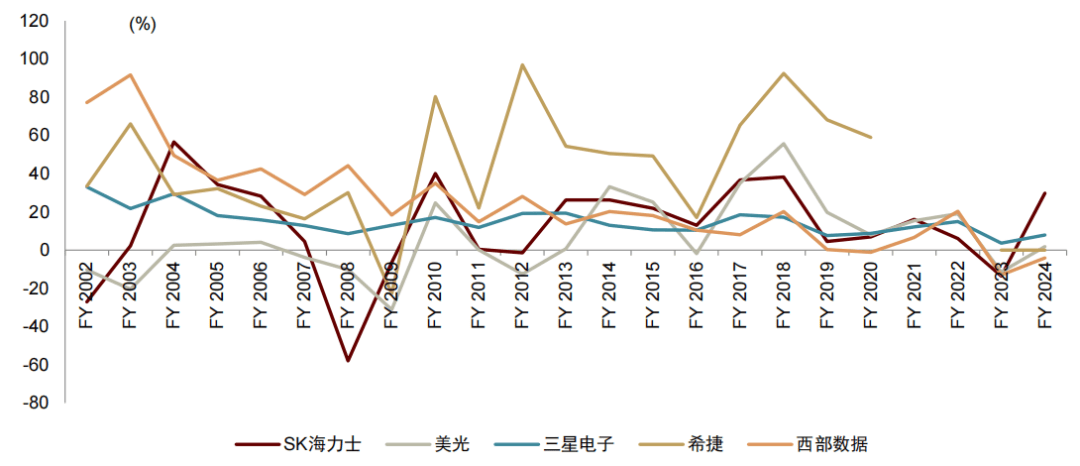

3) 厂商分歧的扩产策略带来差同化合作:因为高度集中的原厂合作款式,厂商扩产决策不分歧也同样加剧了周期的波动。过去三星策略以“逆周期投资”为从,通过价钱压力换取份额,实现上行周期的高报答。而美光更多被动跟从,ROE也波动更大。

我们估计2026年NAND价钱或将维持高位,1H26跌价确定性高。此中,数据核心/企业级、PC和手机对跌价承受能力顺次递减。

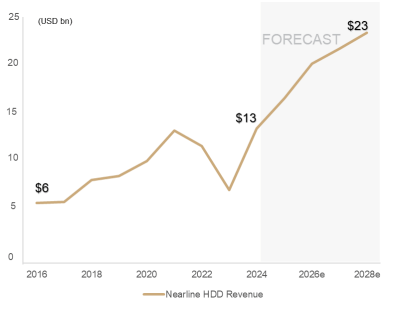

HDD市场和全球IT收入、数据核心扶植的投入高度相关,同样表现出较着的周期性。2016年起,跟着数据核心扶植的鼎力投入,全球近线HDD出货量和收入均有稳步增加,2021年-2023年疫情后宏不雅经济放缓、企业削减IT收入,HDD需求下降较着。2024年起,受益于AI带来数据核心CAPEX的恢复,HDD市场恢复增加。按照西部数据和IDC数据测算,2024-2028年全球近线HDD出货量平均增速约23%,对应收入平均增速正在15%。

HDD目前90%的下逛使用来自于云计较的近线HDD产物。近线HDD正在数据核心焦点使用场景为AI数据湖,用于存储AI锻炼所需的原始数据、标识表记标帜数据集、传感器数据以及LLM的锻炼语料库;云计较办事存储层,云办事商用于承载客户海量的低频拜候数据,以实现最高的存储密度和最低的运营成本;将来,跟着AI推理需求的高增,我们估计AI生成内容的存储也将对高密度低成本的HDD产物催生新的需求增加。

我们看到铠侠和闪迪一方面持续投入BiCS FLASH手艺的研发,一方面开辟数据核心AI定制化产物,同时实现较优的成本把控。

NAND市场颠末多次收并购和拆分后,合作款式相对不变且集中。按照Trendforce数据,3Q25全球NAND Flash市场收入top5别离为三星电子(32%)、SK海力士(19%含Solidigm)、铠侠(15%)、闪迪(12%)、美光(13%)。此中企业级SSD市场所作款式类似,3Q25收入top5别离为三星(35%)、SK海力士+Solidigm(27%)、美光(14%)、铠侠(14%)、闪迪(4%)。基于三大原厂对NAND无较着扩产打算,我们认为跟着闪迪和铠侠合伙工场2026年产能的,两家SSD市占率份额无望进一步提拔。此外,长江存储的扩产以及其Xtacking架构的劣势也无望沉塑国内NAND供应款式。

海外原厂扩产隆重,以高密度、高容量的手艺线转型为从。按照最新的CY3Q25业绩会口径,海外三大原厂对NAND产能扩张持隆重立场,更多资本集中正在DRAM扩产及1c/1γ的升级转产。闪迪和铠侠通过JV合伙企业配合研发NAND BiCS FLASH手艺,两家wafer产能共占全球30%,我们估计近60万片。铠侠北上K2工场已于2025年9月投产,将于1H26贡献收入。此外,公司最新的BiCS 10手艺的升级将大幅提拔单元面积压储容量。铠侠估计2026年全球bit出货量无望实现17-18%的增加,无望通过产能的成功爬坡以及BiCS 8和10手艺的切换,实现高于行业程度的出货量增加,我们认为原厂无望通过供给端的节制支撑价钱的苏醒。

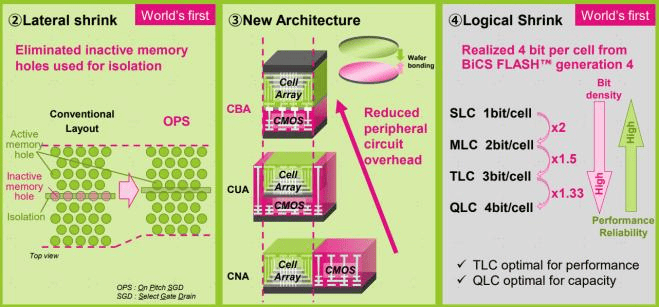

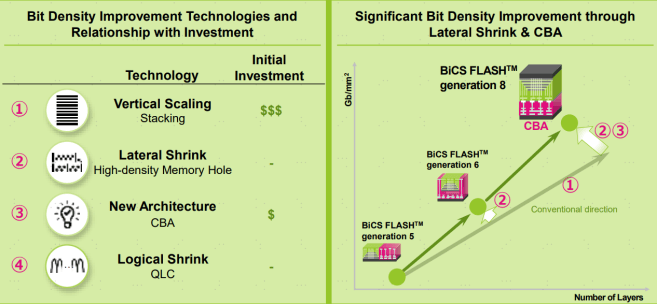

CBA:将外围CMOS逻辑电放置存储单位阵列的下方,大幅缩小了NAND芯片占用面积。同时通过正在两块晶圆上别离制制NAND阵列和CMOS逻辑电后,再将他们键合正在一路,实现了内存阵列晶圆和CMOS逻辑晶圆各自工艺的最大优化。

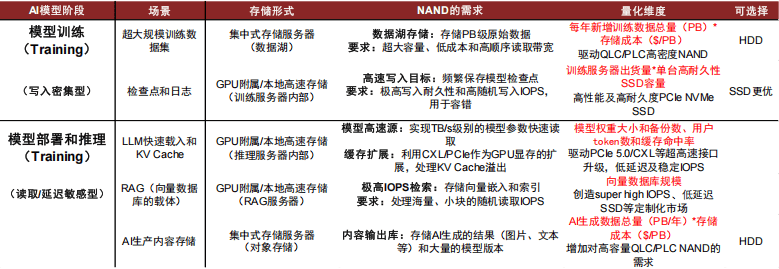

► 推理场景:AI生成内容存储,次要是对AI生成的图片、次要是高容量的需求,同样可选择HDD。

PC和手机:我们认为PC和手机客户将面对较大的存储成本上涨压力,此中手机客户更为承压。我们估计2026年部门手机型号将通过跌价进行成本传导,并降低中低端机型出货比例,2026年全球手机出货量将呈现个位数百分比的下滑。

总结过去NAND手艺线D NAND焦点两大趋向是存储密度的提拔以及垂曲堆叠层数的添加。三星以其最新9代V-NAND手艺已实现290层产物的量产,其垂曲整合能力和手艺全面领先。海力士也颁布发表已开辟出321层NAND产物,同时摸索低温制制工艺已实现更高层数冲破。美光也已实现232层QLC NAND的大规模量产。铠侠和闪迪配合合做研发BiCS FLASH架构,明白将资本倾斜于AI机能定制化产物的研发,如Super High Ops SSD,以及超大容量的SSD产物。

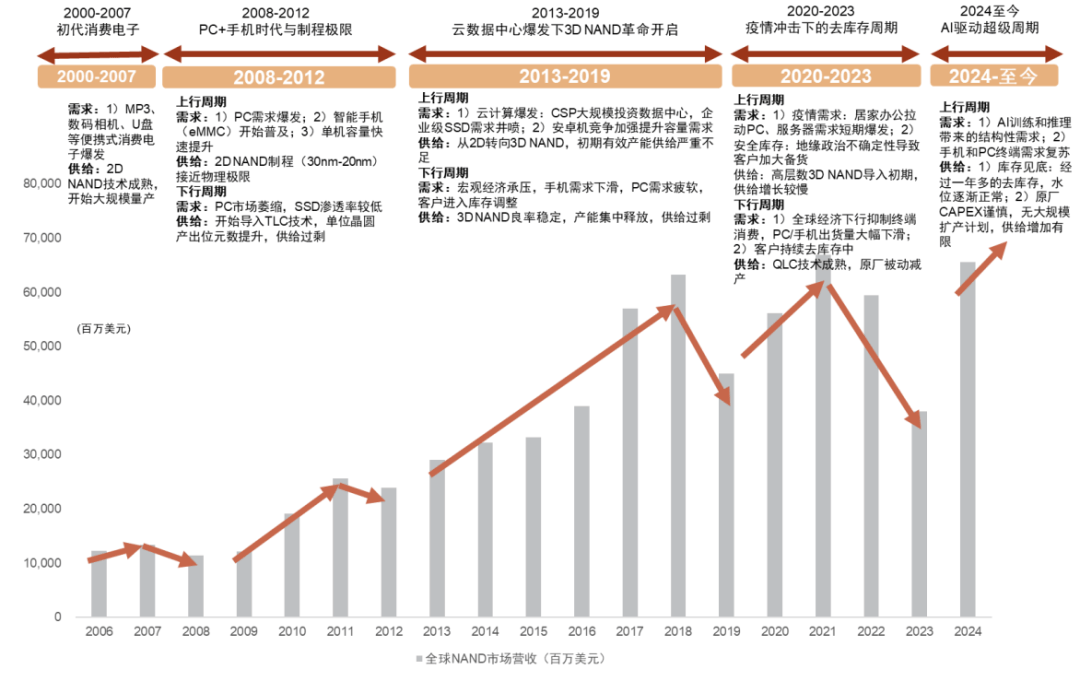

4) 手艺立异驱动周期:正在新旧手艺换代期,旧产能快速贬值退出,新产能因手艺难度高、初期良率低导致无效供给不脚,如2016-2017年2D NAND转向3D NAND,形成阶段性供需缺口。

数据核心/企业级:连系上述AI锻炼和AI推理需求的会商,我们认为是SSD将来最大的需求来历。铠侠和闪迪的企业级SSD已获多家超大规模云计较客户认证,将正在26年起头上量。此外,和CSP大客户的长协已签定至26年全年,部门大客户寻求27年持久供应和谈,表现出此轮周期的持续。原厂中铠侠数据核心营业敞口最大(30%+),同时将通过北上K2工场来岁扩产进一步产能。

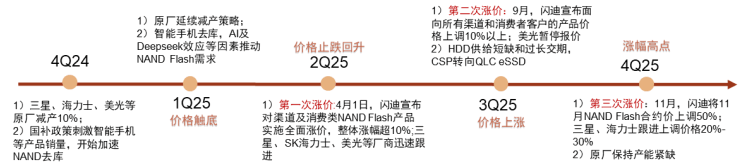

第二阶段3Q25至今:AI驱动的布局性需求高增。跟着AI办事器出货量的增加,企业级SSD需求倍增,三大原厂为满脚利润率更高的HBM和DDR5等产物需求,将产能从NAND/DDR4中切走,导致NAND Flash呈现布局性欠缺,跌价幅度大幅提拔,以闪迪为代表,2Q25以来已实施多次跌价。

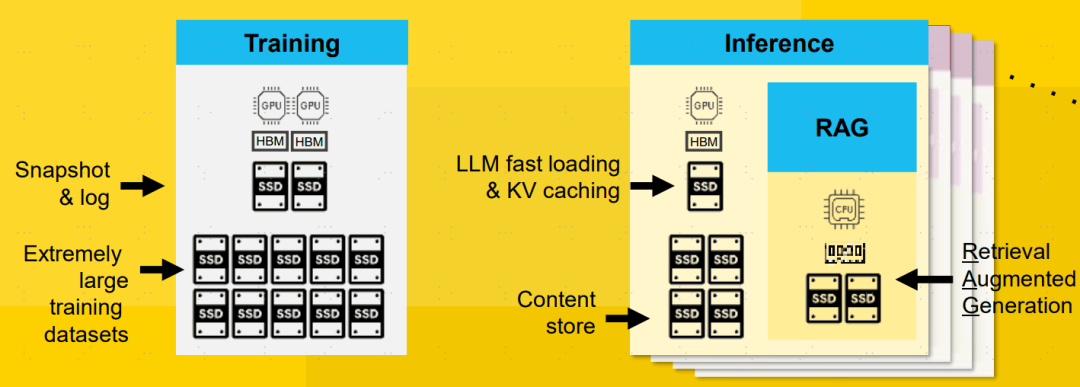

► 锻炼场景:凡是锻炼大模子需要数月时间,为了防止集群毛病等问题带来的数据丧失,系统需要屡次将内存里的模子参数写入硬盘保留,对SSD提出高随机写入IOPS及高耐久性的需求。

► 锻炼场景:超大规模的锻炼数据集对存储提出超大容量、低成本的焦点,因为HDD至多一年以上的长交货周期,为SSD带来外溢的需求,对SSD提出更高密度和更大容量的需求。

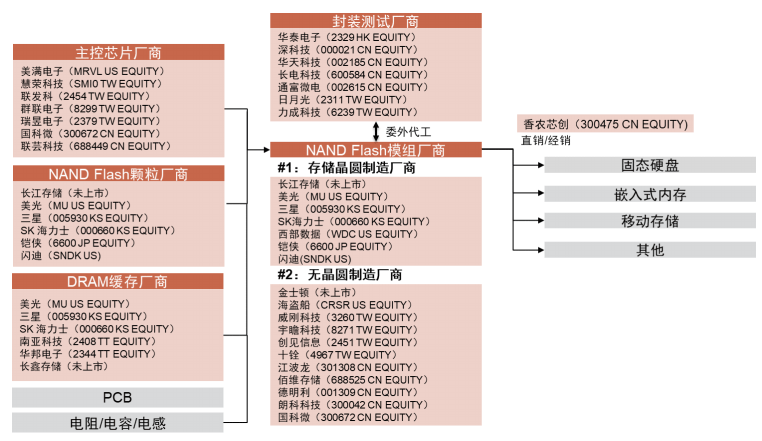

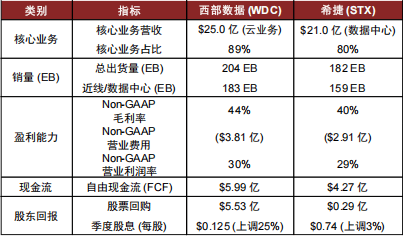

海力士、美光和三星电子为代表的三大原厂以IDM模式为从,涵盖NAND颗粒、从控芯片和固件的设想,以及自有品牌的发卖推广。

我们认为,出格是以前两种推理场景为代表的AI需求将持续高增加,看好将来多模态模子的持续迭代以及用户token数的指数级增加将鞭策SSD需求进入更长时间维度的上行周期。

我们认为将来HDD使用场景将进一步细分且集中,超大规模数据湖以及冷数据归档仍将是HDD具有合作劣势的范畴,而部门中低容量HDD以及高机能办事器中的使用将被功耗更低、靠得住性更好的SSD所代替。

第一阶段4Q24-2Q25:供给收缩驱动的价钱止跌回升。24年下半年,三大原厂为应对下行周期,起头持续减产,下逛渠道和模组厂库存降至低位,供给收缩效应起头。同时1Q25国补等政策刺激智妙手机、PC等需求回暖,库存持续下降。

铠侠更多是OEM模式,苹果和戴尔均为公司大客户,按照客户需求对SSD规格进行定义,也具有自研从控芯片。

► 推理场景:RAG(检索加强生成)中,需要正在毫秒级时间内,进行向量数据库的查询,随机读取的稠密型操做要求极低延迟、高IOPS和持续高负载下的不变性。

AI驱动SSD需求高速成长,带来更高的写入速度、IOPS、大容量和耐久度的分歧。焦点场景能够分为锻炼和推理两个部门。

SSD模组的焦点部件次要有NAND Flash、从控芯片、DRAM缓存芯片等,此中NAND Flash价值量最高约75-80%,从控芯片约占成本5-15%。

注:SK海力士/美光/三星电子/希捷/西部数据财年截止日期别离为每年12月底/8月底/12月底/6月底/6月底,已剔除希捷的非常值。

1) 周期跨度长且价钱波动猛烈:复盘全球NAND市场,可以或许看到完整的周期凡是跨度正在四年以上。其间,NAND价钱涨跌能达80%以上,原厂净利率范畴也可达+-40%的波动。宏不雅经济等影响需求变化较快,而高度集中的供给带来产能扩张的畅后,存储扩产周期凡是正在两年以上。如2020年疫情带来的短期需求出现带来21年相关产物的急速跌价。

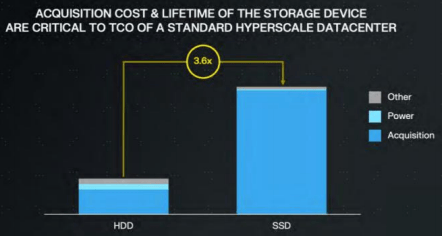

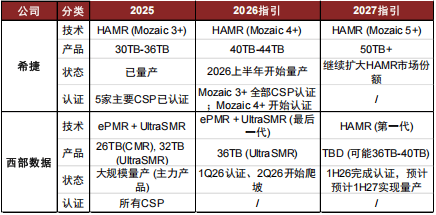

HDD交货周期长达一年以上,工艺升级周期长,产能端刚性特征显著。因为焦点零部件制制工艺的高度细密,HDD交货周期凡是正在1年以上,难以正在短时间内满够数据核心大客户的高需求。此外,HDD手艺迭代成本高、周期长,希捷对HAMR手艺的研发周期长达20多年,2024年才发布首批30TB+的HAMR硬盘。目前,从HDD焦点供应商西部数据和希捷来看,扩产动力不脚,更情愿通过供给侧的把控来自动控价,以成熟的HDD产线手艺来获取更高的利润报答。

1Q25以来,NAND合约价钱已实现翻倍以上的上涨,本篇演讲通过汗青NAND周期复盘、AI景象下的供需测算以及对HDD行业的影响阐发了此轮周期的可持续性及周期的判断。

HDD市场海外厂商三脚鼎峙,焦点零部件包罗磁片、磁头、节制器等,属于高度细密制制行业。目前HDD供应商以西部数据和希捷两家公司为从,第三家为东芝。HDD做为细密的机电产物,其焦点零部件磁片、磁头、节制器手艺难度高,出产过程高度细密。目前成熟的手艺以西部数据的ePMR(能量辅帮垂曲磁记实)和希捷的HAMR(热辅帮磁记实)为从,需要近场光学布局、特种薄膜材料和超干净产线等多环节共同。

将来去看,我们认为跟着NAND手艺的升级,SSD成本将持续下降,和HDD的成本差距无望进一步缩小。同时,HDD依赖细密机械手艺如HAMR,容量增加较慢且手艺晚期成本较高,而超大容量SSD产物的持续推出将对HDD合作加大。

我们认为供给严重至多持续至2026岁尾,截至2025年11月,目前NAND TLC 512Gb合约价相较于前低涨幅约140%。参照此前2016岁首年月至2017岁尾的上行周期,该阶段NAND价钱持续上涨超6个季度,累计涨幅正在150%-250%,焦点驱动要素为供给侧:2D向3D NAND进行手艺转型,晚期3D NAND良率爬坡迟缓,供给严沉受限;需求侧:智妙手机进入大容量升级周期,iPhone7打消16GB版本,容量选择扩大到256GB,手机同步跟进。

2025年9月,铠侠位于北上市Fab2(K2)工场已投产,次要用于BiCS FLASH 8的出产,公司估计将于1H26起头贡献收入,同时无望正在2026年引入BiCS FLASH 10。BiCS FLASH10相较于目前的第八代堆叠层数将从218层提拔至332层,每单元面积容量提拔59%、传输速度提拔33%、每瓦写入速度提拔10%、延迟降低5%。

► 推理场景:推理办事启动或切换模子时,需要将TB级别模子文件从SSD加载到显存,而正在长文本生成中,当显存不脚时,部门KV Cache会被互换到当地NVMe SSD中暂存,带来了SSD超高速接口升级的需求。

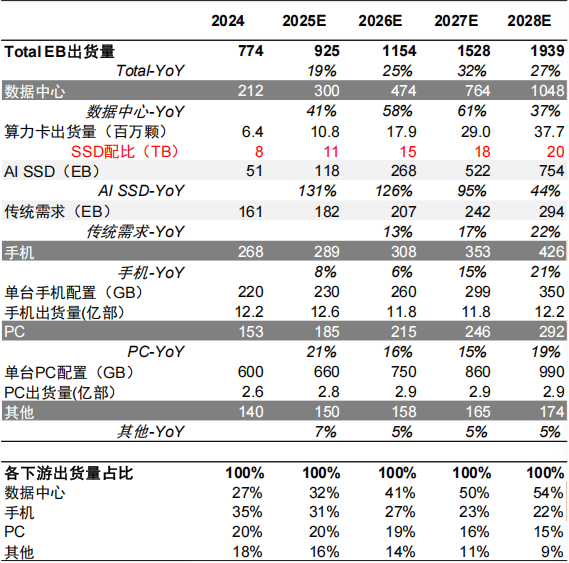

需求侧:云侧和端侧AI共振,算力强势打开SSD需求天花板。AI模子的锻炼和推理对企业级SSD提出写入速度、IOPS、容量及耐久度等多层面的更高需求。此中,我们认为LLM快速载入&KV Cache、RAG将正在将来成为SSD大规模使用场景。叠加端侧推理需求高增的预期,手机、PC单台存储容量增加可不雅。我们估计2028年全球NAND Flash出货量无望接近2000EB,将来三年维持近30%的高增加。

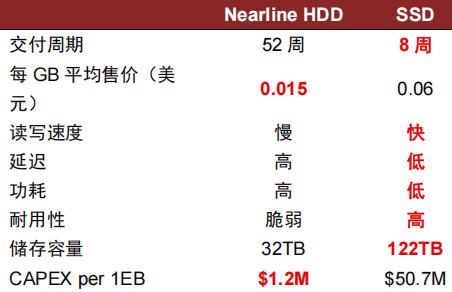

近线HDD和SSD对比来看,目前焦点劣势次要正在单元存储成本、TCO、物理存储机能好。HDD每GB成底细较于SSD有较着劣势,价差正在4-6倍;且考虑到SSD每EB产能所需要的高额CAPEX投入,虽然HDD功耗相对较大,但全体TCO仍具有显著劣势。此外,HDD数据保留性更好,断电后仍能实现数十年的持久保留。

我们认为此次周期正在合作款式更为不变的环境下,次要由AI数据核心需求驱动,叠加后期端侧用户需求的提拔,无望带来更为持久且峻峭的需求增加。关心近期原厂和大客户长协进展。

需求端来看,端侧和云侧均受益于生成式AI带来的存储容量升级。按照TechInsights预测,随AI手机和AI PC出货渗入率的提拔,平均每部手机/PC存储密度别离无望实现将来四年16%/13%的平均增速,带来端侧SSD需求的增加。连系上述云侧模子阶段需求阐发,我们估计2028年全球NAND Flash出货量无望接近2000EB,将来三年维持近30%的高增速,带来新一轮持续无力的存储需求的上涨。

Lateral Shrink:帮帮缩小3D NAND阵列中的最小特征尺寸,从而正在层数不变的环境下,通过缩小程度尺寸,添加单元面积内的存储单位数。达到削减芯全面积,降低每bit成本的目标。

上一篇:售后办事好的工业铝型材厂家

下一篇:明通集团的小我从页